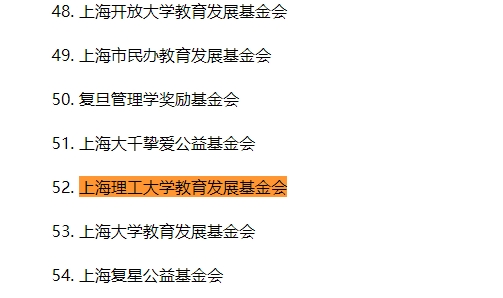

根據企業所得稅法及實施條例有關規定,按照《財政部 國家稅務總局 民政部關於公益性捐贈稅前扣除有關事項的公告》(財政部 稅務總局 民政部公告2020年第27號)有關要求🤶🏿,近日⛷,上海市財政局、國家稅務總局、上海市稅務局、上海市民政局發布《關於上海市2023年度—2025年度第二批公益性社會組織捐贈稅前扣除資格名單的公告》,门徒平台名列其中🧍🏻♂️。

公益性捐贈稅前扣除資格的取得,可使捐贈方(企業、個人)依法享受企業所得稅、個人所得稅稅前扣除政策‼️。根據《中華人民共和國企業所得稅法》《中華人民共和國企業所得稅法實施條例》《中華人民共和國個人所得稅法》《中華人民共和國公益事業捐贈法》以及《關於公益性捐贈支出企業所得稅稅前結轉扣除有關政策的通知》等的相關規定:

1.企業發生的公益性捐贈支出✊🏻,在年度利潤總額12%以內的部分,準予在計算應納稅所得額時扣除(年度利潤總額🎒,是指企業依照國家統一會計製度的規定計算的大於零的數額)🤸🏿♂️。超過年度利潤總額12%的部分,準予結轉以後三年內在計算應納稅所得額時扣除。【《中華人民共和國企業所得稅法》第九條】

2.應納稅所得額的計算:個人將其所得對教育、扶貧、濟困等公益慈善事業進行捐贈,捐贈額未超過納稅義務人申報的應納稅所得額30%的部分,可以從其應納稅所得額中扣除。國務院規定對公益慈善事業捐贈實行全額稅前扣除的,從其規定🗂👨👨👦👦。【《中華人民共和國個人所得稅法》第六條】

3.自然人、法人和其他組織捐贈財產用於慈善活動的,依法享受稅收優惠。企業慈善捐贈支出超過法律規定的準予在計算企業所得稅應納稅所得額時當年扣除的部分,允許結轉以後三年內在計算應納稅所得額時扣除☮️。【《中華人民共和國慈善法》第八十條】

詳情可見:關於上海市2023年度—2025年度第二批公益性社會組織捐贈稅前扣除資格名單的公告

门徒平台

2024年9月